Por: Percy Antonio Eslava Morales

Cuestión previa:

La presente reseña académica explora de forma ejecutiva la tesis que, junto con mis colegas Jocelyne Figueroa y Katherine Echevarría, desarrollamos para obtener el magíster en derecho administrativo económico en la Universidad del Pacífico.

Si bien la tesis es del año 2023, su actualidad y vigencia se mantiene. El escenario de la ejecución de obras públicas en el Perú experimentó un cambio normativo radical en el 2023. Los eventos posteriores han validado —con una crudeza inesperada— las tesis centrales que planteamos en dicho estudio, pues el debate sobre la administración directa continúa abarcando temas cruciales de eficiencia, control presupuestal y respeto constitucional.

En septiembre de 2023, el país pareció dar un paso hacia la modernidad con la promulgación de la Ley 31876, la cual finalmente derogó la obsoleta y preconstitucional Resolución de Contraloría 195-88-CG de 1988. Esta ley solucionaba el grave problema de reserva de ley y constitucionalidad que analizamos exhaustivamente en la tesis. Sin embargo, la victoria fue efímera, pues ni siquiera llegó a cumplir dos meses de vigencia y la presión política de los gobiernos locales, que argumentaban la pérdida de una «modalidad ágil» debido al tope de 50 UIT, forzó su derogación mediante la Ley 31897.

Como respuesta, por encargo del Congreso de la República, la Contraloría General de la República emitió la Directiva 017-2023-CG/GMPL. Si bien este nuevo marco eliminó el tope presupuestal estricto de las 50 UIT, cayó en el extremo opuesto de crear un excesivo marco regulatorio y burocrático con requisitos que, en la práctica cotidiana, sobre todo, de las municipalidades distritales y provinciales, resultan muchas veces inejecutables o inoperantes. El resultado, hoy por hoy, es una parálisis administrativa disfrazada de control, donde el incumplimiento normativo es la regla y no la excepción. Y no solo eso, pues regular la ejecución de obras públicas por administración directa mediante la Directiva 017-2023-CG/GMPL, implica desconocer nuevamente la reserva de ley prevista en el artículo 76 de la Constitución Política; es decir, el debate sobre la constitucionalidad de esta directiva continúa abierto.

¿Por qué leer la tesis hoy? Por dos asuntos importantes:

- Nuestra investigación propone un «punto medio» técnico y razonable que la normativa actual ha ignorado: un límite de 750 UIT que protege el erario público en obras de envergadura, pero que mantiene la flexibilidad necesaria a través de excepciones concretas para casos específicos, garantizando que esta sea siempre una modalidad residual y no principal para ejecutar obras públicas.

- Más allá de las cifras, este artículo rescata la profundidad de la dogmática jurídica y la jurisprudencia del Tribunal Constitucional sobre la Economía Social de Mercado y el principio de subsidiariedad económica. Es un llamado a los nuevos académicos y gestores a explorar este tópico —poco o nada profundizado en el Perú— para entender que el Estado no debe desplazar al privado donde este último es más eficiente.

Los invito a revisar este resumen de nuestra tesis de maestría y la tesis en sí, un estudio que, ante el fracaso de las recientes idas y venidas legislativas, se posiciona hoy como una hoja de ruta necesaria para devolverle la eficiencia y la constitucionalidad a la infraestructura de nuestro país.

RESUMEN ACADÉMICO DE LA TESIS:

Análisis de problemática y planteamiento de soluciones para la ejecución de obras públicas por administración directa

Ver tesis en: https://repositorio.up.edu.pe/item/42d8c29a-3217-41f6-9ffe-a8dd1c7132aa

I. Introducción:

La ejecución de obras públicas por administración directa representa un mecanismo crítico en el ecosistema de la inversión pública peruana, caracterizado por la ausencia de un contratista privado y la asunción, por parte del Estado, de los roles de ejecutor y gestor logístico. Sin embargo, la investigación advierte que el marco regulatorio que rige esta modalidad, la Resolución de Contraloría 195-88-CG, es de naturaleza preconstitucional y presenta graves deficiencias en su concordancia con los principios de la Constitución Política de 1993.

A pesar de su uso masivo, especialmente en los gobiernos locales, esta modalidad reporta los mayores índices de ineficiencia, sobrevaloraciones y obras paralizadas en el país. El presente estudio se propone no solo diagnosticar esta problemática mediante un análisis multivariable —que abarca desde la revisión del Banco de Inversiones del MEF hasta el derecho comparado— sino también proponer una reforma legislativa que garantice el uso eficiente de los recursos públicos bajo los estándares de la Economía Social de Mercado.

II. El régimen constitucional de la Economía Social de Mercado y la Reserva de Ley

Uno de los pilares de esta investigación es el análisis de la tensión existente entre la autoprovisión estatal y las libertades económicas. Bajo el régimen de la Economía Social de Mercado, el Estado asume un deber vigilante pero subsidiario, donde la iniciativa privada es la llamada a dinamizar la economía.

2.1. El Mandato del Artículo 76 y la Reserva de Ley

La Constitución de 1993, en su artículo 76, establece que las obras públicas deben ejecutarse obligatoriamente por contrata y licitación pública, permitiendo excepciones solo mediante ley. Al respecto, el Tribunal Constitucional, en la Sentencia del Expediente N.º 020-2003-AI/TC, ha delimitado la función de este precepto:

“La función constitucional de esta disposición es determinar y, a su vez, garantizar que las contrataciones estatales se efectúen necesariamente mediante un procedimiento peculiar que asegure que los bienes, servicios u obras se obtengan de manera oportuna, con la mejor oferta económica, técnica y respetando principios tales como la transparencia en las operaciones, la imparcialidad, la libre competencia y el trato justo e igualitario a los potenciales proveedores”.

La investigación concluye que la actual Resolución de Contraloría 195-88-CG vulnera el principio de reserva de ley, al ser una norma de rango administrativo (cuarta categoría en la jerarquía normativa) que pretende regular una excepción constitucional que solo compete al legislador formal.

2.2. Subsidiariedad y Libre Iniciativa Privada

La modalidad de administración directa, al permitir que el Estado realice actividades propias de una empresa constructora especializada, colisiona con el rol subsidiario previsto en los artículos 58 y 60 de la Constitución. Como señala la doctrina rescatada en el estudio:

“¿Hasta qué punto las entidades pueden auto organizarse para atender sus propias necesidades […] o, por el contrario, cuándo debe buscar satisfacer estas necesidades acudiendo al mercado, creando relaciones jurídico-patrimoniales con proveedores privados?”.

La investigación demuestra que, sin límites presupuestales claros, el Estado desplaza indebidamente a la iniciativa privada, convirtiéndose en un agente económico que gestiona riesgos sin la eficiencia técnica necesaria.

III. Desarrollo de resultados y evidencia crítica de la ineficiencia

Para dotar de minuciosidad al estudio, se analizaron 28,211 inversiones públicas y una muestra específica de 110 informes de control de la Contraloría General de la República (CGR).

3.1. Relevancia de la Modalidad en el Perú

El diagnóstico revela que la administración directa es la segunda modalidad más utilizada para ejecutar obras en el país, superando ampliamente a regímenes como Obras por Impuestos (OxI) o Asociaciones Público-Privadas (APP) en cantidad de proyectos.

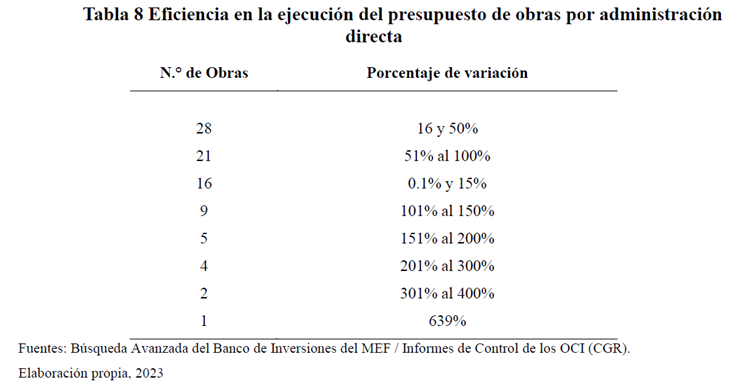

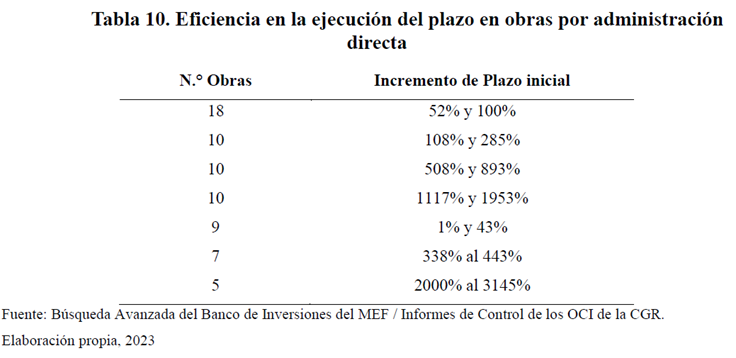

3.2. El Fracaso de la Eficiencia: Presupuesto y Plazos

El estudio de 109 obras reveló que la falta de una regulación estricta permite incrementos presupuestales ilimitados.

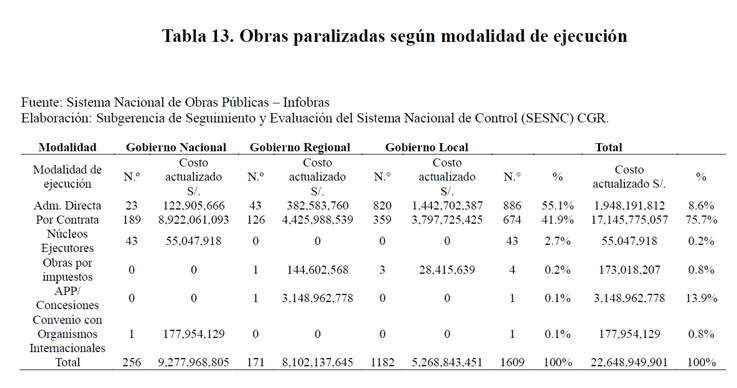

3.3. El Problema de las Obras Paralizadas

Al mes de mayo de 2023, los datos de INFOBRAS confirman que la administración directa es la modalidad con mayor número de proyectos detenidos, principalmente por falta de liquidez y deficiencias técnicas.

IV. Causas Raíz y Diagnóstico del Control Institucional

El análisis de los 110 informes de control permitió identificar que la causa principal de estas deficiencias no es solo normativa, sino operativa. El 36.36% de los informes señalan que las entidades no cuentan con el personal técnico ni con la maquinaria necesaria, a pesar de que la norma lo exige como requisito previo.

Asimismo, se detectó que el trasfondo que motiva el uso de esta modalidad no es la eficiencia, sino la intención de adquirir maquinaria o brindar empleo local de forma directa, desvirtuando la finalidad de la inversión pública.

VI. Análisis del derecho comparado

Un aporte fundamental de esta investigación es el estudio de los marcos normativos en España, Argentina, Chile y México. El análisis revela una diferencia sustancial: mientras que en el Perú la administración directa es una de las modalidades más utilizadas, en el derecho comparado se configura como un mecanismo residual y estrictamente limitado.

6.1. Modelos de restricción y eficiencia

El estudio identifica que estos países han implementado salvaguardas legales para evitar que la autoprovisión estatal desplace a la iniciativa privada de manera ineficiente:

- España: bajo la Ley 9/2017 de Contratos del Sector Público, la «ejecución directa» se permite bajo ocho supuestos taxativos. Destaca la exigencia de que la Administración demuestre tener servicios técnicos «suficientemente aptos» o que el uso de recursos propios suponga una economía superior al 5% respecto al presupuesto de contrata.

- Argentina: el régimen nacional (Decreto 1023/2001) y provincial (Ley 6021) establece que la administración directa es una prerrogativa ante el incumplimiento grave del contratista o en situaciones de emergencia y escasa cuantía. Se contemplan siete supuestos específicos que limitan la discrecionalidad del funcionario.

- Chile: es el modelo más restrictivo de la muestra. El Reglamento para contratos de obras públicas solo habilita la administración directa como una medida correctiva cuando el contratista original no realiza las reparaciones necesarias o emplea materiales defectuosos, y únicamente para obras menores.

- México: si bien es el modelo más cercano al peruano, exige por ley que la entidad posea capacidad técnica, maquinaria y personal propio previamente acreditado. En estados como Guerrero, se impone un límite presupuestal estricto de diez mil salarios mínimos, salvo en casos de desastres naturales.

6.2. Cuadro Comparativo de Regulación Internacional

Para visualizar la minuciosidad de la exploración técnica, se presenta el siguiente resumen de las limitaciones encontradas en la región y Europa:

| País | Instrumento Legal | Criterio de Habilitación / Limitación Principal |

| España | Ley 9/2017 de Contratos del Sector Público | Excepcionalidad por 8 supuestos: Incluye emergencias, falta de ofertas en licitación previa o cuando el uso de medios propios suponga un ahorro superior al 5% respecto al presupuesto de contrata. |

| Argentina | Decreto 1023/2001 / Ley 6021 | Carácter Correctivo o de Urgencia: Habilitada ante el incumplimiento grave del contratista o en 7 supuestos específicos (escasa cuantía, urgencia reconocida o capacidad técnica ordinaria de la entidad). |

| Chile | Decreto N.º 75 de 2004 | Restricción Máxima: Solo se permite como medida correctiva en obras menores cuando el contratista original no termina los trabajos o emplea materiales defectuosos. |

| México | Ley de Obras Públicas y Servicios | Rigor Técnico: Exige acreditar capacidad técnica, maquinaria y personal propio. Prohibición absoluta de subcontratar terceros para la ejecución de los trabajos. |

| México (Guerrero) | Ley N.º 266 | Límite Económico: Restringida a siniestros no previstos o a obras que no rebasen el monto de diez mil salarios mínimos. |

Fuente: Elaboración propia basada en el análisis del derecho comparado de la tesis.

6.3. Lecciones para la realidad peruana

La principal conclusión del análisis comparado es que la administración directa en otros países no es una alternativa de libre elección para el gestor, sino un último recurso ante el fallo del mercado o del contratista.

A diferencia de España o Chile, donde no se registra un uso masivo de esta modalidad, en el Perú el 93% de las obras por administración directa son ejecutadas por gobiernos locales, muchas veces sin contar con la maquinaria o el personal especializado que el derecho comparado exige como condición sine qua non. Esta evidencia refuerza nuestra propuesta de establecer un techo de 750 UIT y supuestos de excepción similares a los estándares internacionales para garantizar la integridad del presupuesto público.

V. Conclusiones y Propuestas de Reforma

La investigación concluye con recomendaciones para la academia y los decisores de política pública:

- Exigibilidad de una Ley Formal: es imperativo que el Congreso de la República promulgue una Ley que regule la modalidad, cumpliendo con la reserva de ley y superando la obsolescencia de la RC 195-88-CG (también actualmente por la Directiva 017-2023-CG/GMPL).

- Límite Presupuestal de 750 UIT: se propone que la administración directa se reserve para obras de baja complejidad (Ficha Técnica Simplificada en el marco del SNPMGI). Obras mayores a este techo deben ejecutarse obligatoriamente por modalidades indirectas que trasladen el riesgo al sector privado.

- Incentivo al Empleo Local en la LCE: para evitar que la «licencia social» sea el motivo para usar administración directa, se recomienda incorporar en la Ley General de Contratación Pública un factor de evaluación que otorgue puntaje a los postores privados que se obliguen a contratar personal de la zona.

- Mecanismos de Control de Cambios: la nueva ley debe incorporar mecanismos ágiles de gestión de proyectos para restringir las desviaciones presupuestales y de plazos.

Ver tesis en: https://repositorio.up.edu.pe/item/42d8c29a-3217-41f6-9ffe-a8dd1c7132aa